Besonders auf Ebene der mittelständischen Unternehmen merke ich, dass sich viele Organisationen mit dem Thema Nachhaltigkeitsbericht noch nicht so richtig beschäftigt haben. Warum es sich lohnt jetzt damit zu starten und was alles auf Unternehmen zukommt, lesen Sie in diesem #RestartThinking Blog.

Wenn Sie die Überschrift dieses Blogbeitrags lesen und sich fragen, was Sie noch alles tun sollen, dann sind Sie vermutlich nicht allein. Ich bin seit einigen Monaten in Kontakt mit vielen Unternehmenslenker:innen und häufig gibt es Fragezeichen, wenn es um die wichtigsten Begriffe der Nachhaltigkeit geht und warum man sich überhaupt mit dem Thema beschäftigen sollte.

Die gute Nachricht vorab: In kleinen und mittleren Unternehmen wird häufig aus der Historie heraus schon viel im Bereich der Nachhaltigkeit gemacht. Das wird oft aber nicht so genannt oder das Bewusstsein unter dem Motto „Tue Gutes und spricht darüber.“ fehlt.

Was bedeutet „Nachhaltigkeit“ eigentlich?

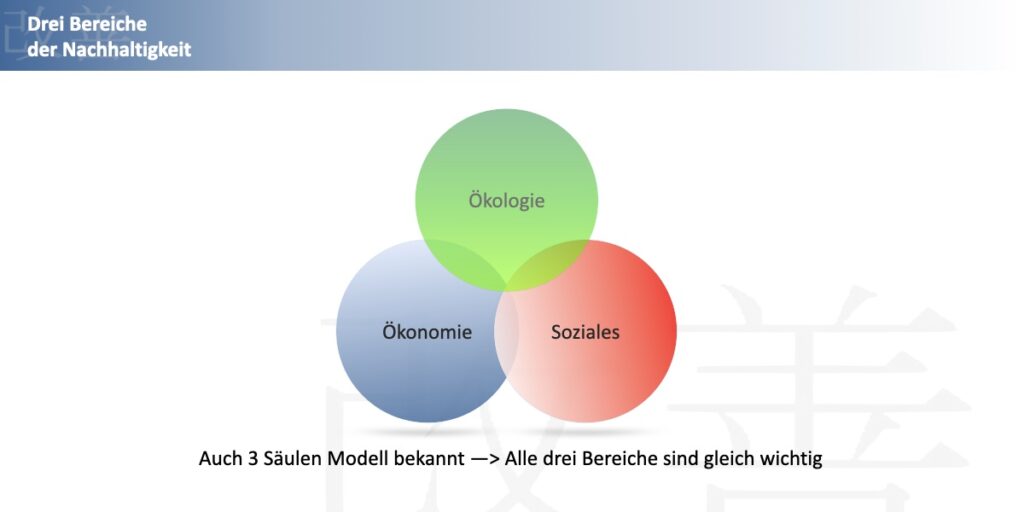

Nachhaltigkeit ist das ausgeglichene Verhältnis von Ökonomie, Ökologie und Sozialem. Für Unternehmen bedeutet das, die Erträge müssen bereits sozial- und ökologisch verträglich erwirtschaftet werden. Also nicht Masse Kohle ohne Rücksicht auf andere, gepaart mit etwas Sponsoring und CO2-Kompensation. Stattdessen werden alle drei Bereiche beleuchtet und abgewogen.

Was fällt in die jeweiligen Bereiche Ökologie, Soziales und Ökonomie?

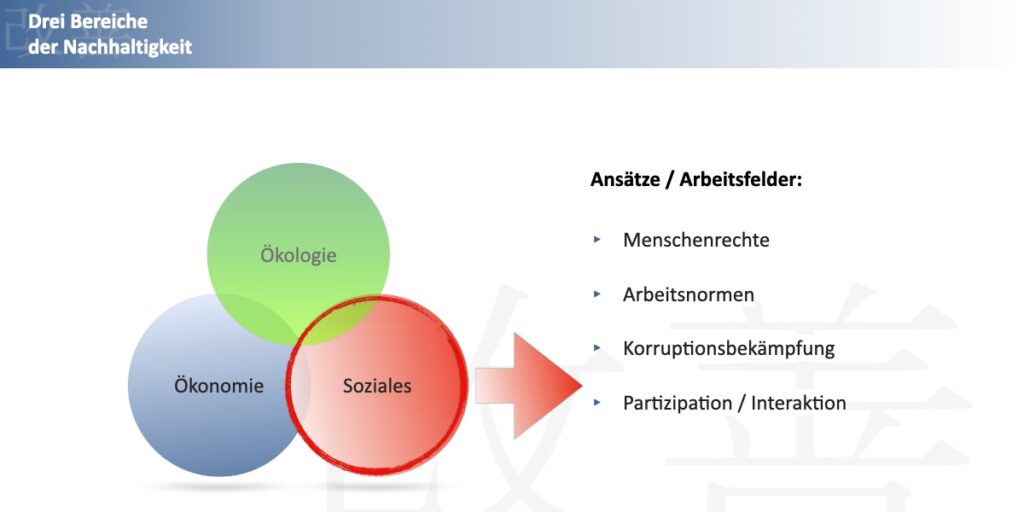

Im sozialen Bereich geht es um die Menschenrechte und Arbeitsnormen, diese werden beispielsweise bei internationalen Lieferketten wichtig. Korruptionsbekämpfung ist ein wichtiger Teil der Nachhaltigkeit und wie Unternehmen mit ihren Stakeholdern umgehen. Dazu zählt beispielsweise die Interaktion mit der Gemeinde oder Stadt, wo das Unternehmen sitzt, oder der Austausch mit NGOs oder Interessensverbänden.

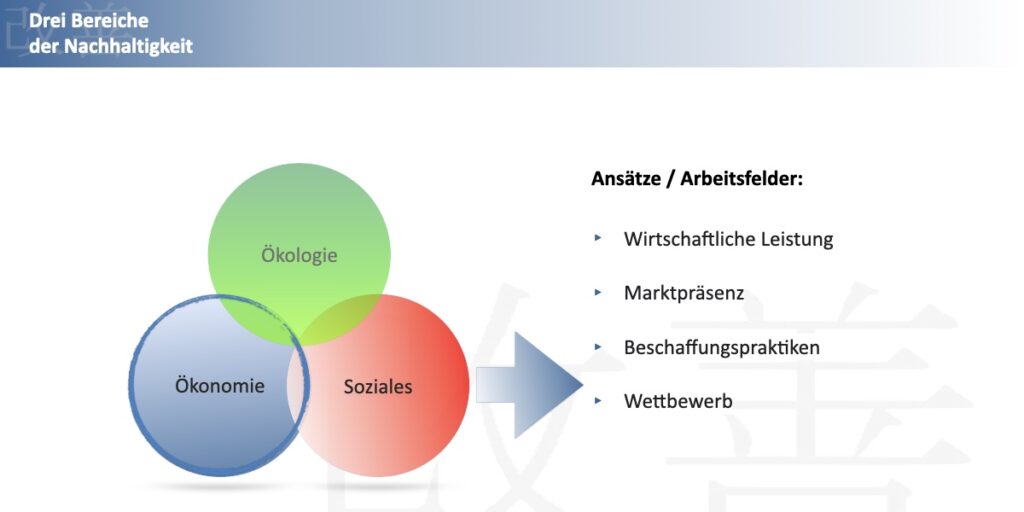

Im ökologischen Bereich der Nachhaltigkeit dreht es sich um die Frage, wie wirtschaftliche Leistung bewertet wird. Muss der Umsatz jedes Jahr mehr werden oder wie werden Leistungskriterien für Boni festgelegt? Muss man in alle Märkte gehen oder schließt man gewisse Regionen aus? Gibt es bei der Beschaffung Qualitätskriterien bzw. Local-For-Local Ansätze oder ist „billig“ das Maß der Dinge? Und wie geht das Unternehmen mit Mitbewerbern um?

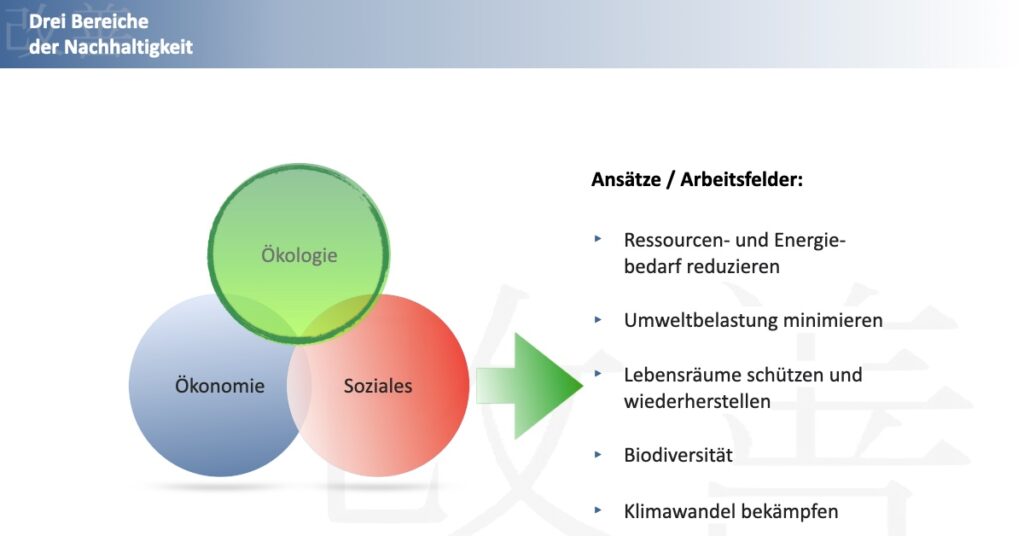

Im ökologischen Bereich der Nachhaltigkeit geht es um die Ressourcen- und Energieströme und wie diese gemeinsam mit Umweltbelastungen reduziert werden können. Zudem müssen die Auswirkungen auf die Lebensräume (Stichwort Bodenversiegelung) und die Biodiversität evaluiert werden. Maßnahmen gegen die Klimakrise sind zu festzulegen und umzusetzen. Das können Energieeffizienzmaßnahmen, der Einsatz von regenerativer Energie oder die Absicherung gegen Klimarisiken sein. Ein zukünftiger Schwerpunkt wird auch die Kreislaufwirtschaft werden.

Nachhaltigkeit wird vom „nice to have“ zum „must have“

Früher war das Wissen um Nachhaltigkeit im Unternehmen eher „nice to have“. Man konnte sich als fortschrittliches Unternehmen positionieren. Aufgrund der Klimakrise und anderer menschgemachter Auswirkungen (schwindende Biodiversität, Bodenversiegelung, Eintrag neuartiger Substanzen) steigt der Druck sowohl von regulatorischer Seite als auch vom Markt. Dazu komme ich gleich nochmals genauer. Daher wird Nachhaltigkeit und die entsprechende Berichterstattung zunehmend zum „must have“.

Müssen sich alle Unternehmen mit Nachhaltigkeit beschäftigen?

Sie sollten. Große Unternehmen sind bereits jetzt zur Nachhaltigkeitsberichterstattung verpflichtet, bei mittleren Unternehmen ist es durch die EU-Regelung CSRD (Corporate Sustainability Reporting Directive) ab dem Berichtsjahr 2025 (der Nachhaltigkeitsbericht ist bis April 2026 zu erstellen) der Fall. Welche Unternehmensgrößen von der CSRD betroffen sind, lesen Sie in unserem #RestartThinking Blogbeitrag „Warum sollten auch KMUs klimaneutral werden“.

Wenn Sie in einem kleineren Unternehmen tätig sind, müssen Sie sich dennoch vorbereiten:

- denn als Zulieferer für größere Unternehmen werden Sie zukünftig Rede und Antwort stehen müssen, was Sie in punkto Nachhaltigkeit machen. Wir wissen derzeit schon von vielen Vorgaben, die große Kunden an Lieferanten hinsichtlich der Klimaneutralität ihrer Produkte machen. Das Bewertungssystem von „Ecovadis“ wird häufig für Zulieferunternehmen im DACH-Raum verwendet. In unserer Firma mussten wir vor kurzem bei einem Auftrag zusichern im Rahmen unserer Möglichkeiten ein Energiemanagementsystem zu führen. Das machen wir bereits seit Jahren. Wir werden dieses Thema aber nun weiter professionalisieren und uns mit der ISO 50001 beschäftigen.

- Bei öffentlichen Ausschreibungen kommen Nachhaltigkeitskriterien auch bezüglich sozialer Aspekte zB Anti-Dumping-Vorgaben zum Einsatz.

- Banken und Versicherungen sind seit letztem Jahr verpflichtet auf die Nachhaltigkeit von Finanzierungs- und Versicherungsprojekten zu achten. Wenn in Zukunft Projekte nicht der Definition von Nachhaltigkeit im Sinne der EU-Taxonomie entsprechen, werden die Fremdkapitalkosten oder Versicherungsprämien steigen bzw. schlimmstenfalls die Finanzierung oder Versicherung für das Projekt nicht gewährt. In Österreich haben sich die Banken auf die Datenerfassung über den OeKB Data Hub geeinigt. Damit gibt es eine standardisierte Erfassungsplattform. Das Unternehmen muss die Daten nur einmal erfassen bzw. aktualisieren und kann diese dann mit verschiedenen Finanzinstituten teilen.

- Zudem ist seitens der EU geplant ab 2027 oder 2028 einen eigenen Berichtsstandard für KMUs einzuführen.

Nachhaltigkeit und ESG

Es kann sein, dass Ihnen der ein oder andere Punkt bereits unter dem Begriff „ESG“ untergekommen ist.

Nachhaltigkeitsberichte sind meist deskriptiv. Daher werden besonders in der Finanz- und Immobilienbranche sogenannte ESG Standards abgefragt. ESG steht für Environmental Social Governmental, also die Darstellung der sozialen und ökologischen Nachhaltigkeit und der entsprechenden Umsetzung im Unternehmen (Governance = Führung, Steuerung).

Mittlerweile gibt es weltweit über 100 ESG-Standards. Es ist mittelfristig von einer Konsolidierung auszugehen. Seitens der EU wurden am 13. Juni 2023 bereits Richtlinien für minimale Standards und mehr Transparenz für ESG-Rating-Anbieter geschaffen.

Notwendiges Wissen

Um überhaupt eine Nachhaltigkeitsstrategie zu entwickeln führt der Weg zuerst mal über die Wissensvermittlung an Führungskräfte und Mitarbeitende. Schon klar, (fast) niemanden ist im Job langweilig. Warum sollte bzw. muss man sich dann noch um Nachhaltigkeitsberichte kümmern?

Bitte betrachten Sie Nachhaltigkeit und die entsprechenden Reports als riesigen Schatz zur Verbesserung. Nachhaltigkeit weitet den Blick vom monetären Fokus zur zukunftsgerichteten Entwicklung von Unternehmen. Wir leben in einem sehr volatilen Zeitalter und im Sommer 2023 eröffnet sich ein Ausblick auf die Auswirkungen der Klimakrise.

Wir müssen uns diesen Themen und den damit einhergehenden Risiken annehmen, um als Unternehmen auch in zehn Jahren noch wettbewerbsfähig zu sein. Zudem eröffnen sich dadurch wiederum viele neue Geschäftsmöglichkeiten.

Machen Sie sich auf den Weg

Hier ist eines wichtig zu wissen: Die Reise zum Nachhaltigkeitsbericht ist lang und es wird von Beginn an nicht alles perfekt sein. Überlegen Sie anhand der Rahmenwerke, welche Informationen es braucht, wie Sie dazu kommen und wer sie bereitstellen, pflegen und verbessern kann. Wenn der Nachhaltigkeitsbericht oder ESG-Bericht da ist, veröffentlichen Sie ihn. Heben Sie die Datenschätze und berichten Sie über Ihre Erfolge. Seien Sie auch kritisch, mit dem was noch nicht (ganz) funktioniert hat.

Ich vergleiche Nachhaltigkeit und die damit einher gehenden Arbeiten wie mit der Besteigung eines Berges. Ja, es dauert. Man sieht und lernt hinter jeder Kurve etwas Neues. Und gemeinsam geht es leichter.

Welche Formen von Nachhaltigkeitsberichten gibt es?

Die notwendigen Daten und Aufbereitungsformen (eigene Zusammenstellung oder Eintrag in Fremdplattform) hängen vom verwendeten Berichtssystem ab.

- Bisher war die Wahl des Berichtssystem eine Ermessensentscheidung. Es gibt unter anderem:

- GRI (Global Reporting Initiative) weltweiter Standard besonders bei großen Unternehmen

- DNK (Deutscher Nachhaltigkeits Kodex) in Deutschland

- GWÖ (Gemeinwohlökonomie) beliebt bei besonders sozial und langfristig agierenden Unternehmen

- UNGC (UN Global Compact) die größte Nachhaltigkeitsinitiative in der Wirtschaft weltweit

- Ab voraussichtlich Herbst 2023 steht der neue europäische Berichtsstandard ESRS (European Sustainability Reporting Standard) zur Verfügung und wird zukünftig in Europa maßgeblich sein. Der ESRS baut auf GRI auf und liefert sehr genaue Vorgaben (besonders im Umweltbereich) für die Inhalte der Nachhaltigkeitsberichte.

- Falls Sie von Finanzinstituten oder Kunden verpflichtet werden an ESGs Ratings teilzunehmen (z.B. Ecovadis), dann müssen Sie diese Daten bzw. die Vorgaben zur Erfassung auch berücksichtigen.

Was muss in einem Nachhaltigkeitsbericht drin stehen?

Das definiert erstmals der gewählte bzw. vorgeschriebene Berichtsstandard. Aber grundsätzlich geht es um die folgenden Bereiche:

- Die Unternehmensstrategie im Bereich der Nachhaltigkeit. Das hängt von den Unternehmensrisiken und der Umgebung ab. Welche Kunden und andere Stakeholder (Anspruchsgruppen) gibt es? Wie sieht die Lieferkette aus? Wie hoch ist der Einfluss des Unternehmens bspw. in Bezug auf die Klimakrise und auch wie schwer ist es dadurch betroffen? Anregungen zum Thema Risikobetrachtung finden Sie in unserem #RestartThinking Blogbeitrag „Risiken erkennen und in Chancen verwandeln“. Zudem muss auch eine Wesentlichkeitsanalyse gemacht werden, denn je nach Unternehmen sind unterschiedliche Bereiche wichtig. Etwa hat ein international agierendes Produktionsunternehmen mit transkontinentalen Lieferketten ein anderes Risiko als ein Dienstleistungsunternehmen in der Region. Die Betrachtung der Wesentlichkeit hilft anschließend bei der Priorisierung.

- Wenn die Strategie soweit klar ist, werden die Zielzustände festgelegt. In welchen Bereichen sind Maßnahmen nötig? Was muss getan werden und warum? Einflussgrößen können der Kostendruck (z.B. Preissteigerung bei fossilen Energieträgern, steigende CO2-Emissionspreise, höhere Finanzierungskosten), Marktdruck (z.B. Kundenvorgabe oder fehlende Mitarbeiter:innen durch nicht zukunftsfähiges Geschäftsmodell) oder auch regulatorische Vorgaben sein. Dazu werden dann konkrete Maßnahmen mit Verantwortlichen, Projektteams und Ressourcen definiert sowie Kenngrößen zur Erreichung festgelegt.

- Umsetzen und Verbessern.

- Anschließend wird wie bei jedem Verbesserungsprojekt die Erreichung und Abweichung evaluiert und nächste Veränderungsschritte definiert.

Datenbasis für den Nachhaltigkeitsbericht

Wo und wonach man an Daten für den Nachhaltigkeitsbericht suchen kann lesen Sie in diesem #RestartThinking Blog. Außerdem würde ich Ihnen empfehlen sich mit dem ESRS vertraut zu machen. Die EFRAG veröffentlicht den Letztstand hoffentlich im Herbst 2023.

Unsere Nachhaltigkeitsberichte

Für das Berichtsjahr 2022 haben wir wieder nach dem UN Global Compact berichtet. Bis 2021 war es ausreichend einen schriftlichen Nachhaltigkeitsbericht zur Strategie, den Maßnahmen, Zielsetzung und Zielerreichung in den vier Handlungsfeldern (Arbeitsnormen, Menschenrechte, Umweltschutz und Korruptionsbekämpfung) zu erstellen. Dieser Bericht unterlag keinen weiteren Vorgaben.

Das war ein Kritikpunkt beim Global Compact, daher entwickelt sich auch dieses System weiter. Seit 2023 (Berichtsjahr 2022) sind die Daten über ein Onlinesystem einzumelden. Hintergrund dieser Maßnahme ist die höhere Vergleichbarkeit der teilnehmenden Organisationen. Am 25. Mai 2023 haben wir erfolgreich unseren Fortschrittsbericht, den sogenannten Communication on Progress (CoP), gemeldet. Wir hatten dazu etwa 60 Fragen zu beantworten. Daneben haben wir im alten System den Nachhaltigkeitsbericht erstellt und unseren Stakeholdern als PDF zum Download bereitgestellt.

Für das nächste Berichtsjahr setzen wir folgende Schwerpunkte in unserem Unternehmen:

- Fertigstellung der Treibhausgasbilanz inklusive Scope 3 Emissionen, da sind wir leider im Jahr 2022 nicht fertig geworden.

- die Überarbeitung des Energiemanagementsystems

- Prüfung und Umsetzung der Dokumentation im OeKB Data Hub

- die Einarbeitung in den ESRS

Daneben geht es vor allem um die konkrete Umsetzung. Wir werden unsere Photovoltaikanlage erweitern und mit einem Speicher versehen. Weitere Verbesserungsprojekte sind derzeit in der Planung.

Wenn Sie Fragen zu den Themen Nachhaltigkeitsbericht und Klimatransformation haben, schicken Sie uns einfach eine Nachricht. Wir freuen uns auf Ihre Fragen, gerne in einem Onlinegespräch mit Ihnen. Zudem bieten wir den KlimatransformationsKompass zur Orientierung an, was in Ihrem Unternehmen konkret umgesetzt werden kann.

#RestartThinking

Veränderung. Denken. Können.

Herzliche Grüße

Marlene Buchinger