Viele Unternehmen müssen in diesem oder im nächsten Geschäftsjahr ihre Nachhaltigkeitsaktivitäten nach dem ESRS (European Sustainability Reporting Standard) berichten. KMUs sind noch nicht berichtspflichtig, werden aber als Zulieferer ihren Kund:innen immer mehr Rede und Antwort stehen müssen. Marlene Buchinger hat daher bei Marcus Krüger, QM-Auditor und langjähriger QM-Beauftragter nachgefragt, wie Nachhaltigkeit und Qualitätsmanagement in der Praxis zusammenpassen.

Nachhaltigkeit in der Praxis

Zum Thema Nachhaltigkeit habe ich hier im #RestartThinking Blog schon oft geschrieben. Es geht darum, dass Auswirkungen auf die Umwelt und auf soziale Belange in der Strategie und täglichen Unternehmensführung genauso wichtig wie die wirtschaftlichen Aspekte sein müssen. Zudem ist es im Sinne einer guten Unternehmensführung wichtig, solche Prozesse (weiter) zu entwickeln und abzusichern. Beispiele zu den einzelnen Arbeitsbereichen der Nachhaltigkeit finden Sie in dem #RestartThinking Blogbeitrag „Nachhaltigkeitsbericht auch bei KMUs“.

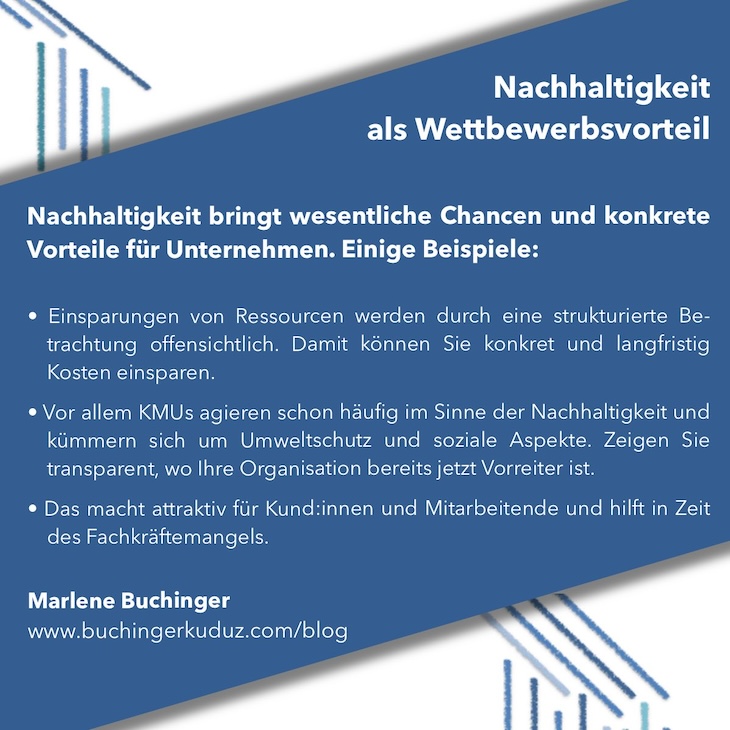

Einen wichtigen Punkte möchte ich hier auch nochmals betonen: Ja, es ist Aufwand über Nachhaltigkeit und die damit verbunden Themen neben dem Tagesgeschäft nachzudenken. Aber ernst gemeinte Nachhaltigkeit bringt aber wesentliche Chancen und Vorteile:

Qualitätsmanagement trifft Nachhaltigkeit

Aber zurück zum Interview. Der Qualitätsmanagement Profi Marcus Krüger stand Rede und Antwort. Es ging vor allem um ISO und die Schnittpunkte zur Nachhaltigkeit.

Gibt es eine ISO Norm für Nachhaltigkeitsberichte?

Markus Krüger: „Ja, mit Einschränkung. Die ISO 26000 ist kein Managementstandard, sondern nur ein Leitfaden für unternehmerische Nachhaltigkeit. Daher kann nach der ISO 26000 nicht zertifiziert werden.“

Wo startet man also am Besten?

Markus Krüger: „ISO 9001 ist ein guter Anfang und in den meisten Unternehmen einer gewissen Größe sowieso schon vorhanden. Der Vorteil an dieser Norm und anderen wie z.B. ISO 14001, 50001, etc. ist die „High Level Structure“ – also der immer gleiche Aufbau.“

Dieser Aufbau orientiert sich am zyklischen Ablauf von Verbesserungen, dem sogenannten PDCA (auch Deming Kreis genannt). PDCA steht für Plan – Do – Check – Act. Bei Verbesserungen geht es im Abschnitt “Plan” um die Vorbereitung der geplanten Veränderung. Unter “Do” versteht man die Umsetzung. Im Abschnitt “Check” wird die Wirksamkeit der Maßnahmen geprüft. Abschließend erfolt unter “Act” die Selbstreflexion und das Lernen aus dem ganzen Zyklus. Mehr dazu finden Sie auf unserer Unternehmensseite im „Glossar der Veränderungsfähigkeit„. Denn seit über zehn Jahren unterstützen wir Unternehmen und Organisationen bei der kontinuierlichen Verbesserung.

ISO Aufbau (High Level Structure)

- Anwendungsbereich (Allgemein)

- Normative Verweise (Allgemein)

- Begriffe (Allgemein)

- Kontext/Umfeld der Organisation (Plan)

- Führung (Plan)

- Planung (Plan)

- Unterstützung, Bereitstellung der Mittel (Do)

- Durchführung (Do)

- Bewertung der Leistung (Check)

- Verbesserung (Act)

Wo sind die Schnittmengen zwischen ISO und der Nachhaltigkeitsberichterstattung?

Der europäische Berichtsstandard ESRS adressiert viele der in der ISO genannten Aspekte. Im ESRS sind die Kapitel ESRS 1 (Allgemeine Anforderungen), ESRS 2 (Allgemeine Angaben) und ESRS G1 (Unternehmenspolitik) diesbezüglich besonders relevant.

| ISO-Abschnitt | ISO Abschnitte und Referenz zur Nachhaltigkeitsberichterstattung |

|---|---|

| Allgemein | Auch in der Nachhaltigkeitsberichterstattung geht es zu Beginn um die allgemeinen Rahmenbedingungen: Was wird betrachtet (Berichtsjahr, Standorte, verwendete Begriffe, etc.)? |

| Kontext | Im Punkt 4 der ISO „Das Umfeld der Organisation“ geht es u.a. auch um die Stakeholder des Unternehmens. Wer sind die internen und externen Anspruchsgruppen? Im Rahmen des europäischen Nachhaltigkeitsberichtsstandards werden diese Überlegungen besonders wichtig. Zudem bedarf es auch einer Wesentlichkeitsanalyse, sie ist der Startpunkte für die Berichterstattung. Dabei werden zwei Ebenen betrachtet (doppelte Wesentlichkeit): Wo entstehen durch das Unternehmen Auswirkungen auf Mensch und Umwelt? Und wo gibt es Auswirkungen auf das Unternehmen, die sich finanziell auswirken? |

| Führung | Auch der ISO-Abschnitt 5 „Führung“ ist bei der Nachhaltigkeit essentiell. Wer ist für das Thema Nachhaltigkeit in der Organisation verantwortlich? Wie steht die Unternehmensleitung zu den Nachhaltigkeitsthemen? Wie lautet die Nachhaltigkeitsstrategie? |

| Planung | Papier ist ja bekanntlich geduldig. Nur der Aufwand für die Berichterstattung ohne die entsprechende Veränderung ist ziemlich sinnlos. Daher kommt dem Abschnitt 6 „Planung“ besondere Aufmerksamkeit zu. Was soll in Zukunft konkret verändert werden? In Bezug auf den ESRS wird beispielsweise ein Klimatransformationsplan vorgeschrieben. Darin müssen Unternehmen konkrete Pläne vorlegen, wie der Weg zu Dekarbonisierung voran getrieben wird. |

| Unter-stützung | Wer kümmert sich im Unternehmen um Nachhaltigkeit? Welche Ressourcen werden dafür zur Verfügung gestellt? |

| Betrieb | Wie werden die oben genannten Pläne eigentlich vorangetrieben? Was tut sich dazu im Unternehmen und wie interagiert man mit anderen? Beispielsweise regelt die ISO Struktur in Punkt 8.4. die Steuerung extern bereitgestellter Prozesse, Produkte und Dienstleistungen. Damit sind wir beim Thema Lieferkette, welches durch Nachhaltigkeitsgesetze, wie das Lierferkettensorgfaltsgesetz (LKSG) oder den ESRS, ebenso adressiert wird. |

| Bewertung der Leistung | Nach welchen Indikatoren (KPIs) wird die Veränderung bewertet? Ebenso spannend ist in diesem Zusammenhang, wie Nachhaltigkeitskriterien in Vergütungssysteme integriert werden. |

| Verbesserung | Wie geht es weiter? Mit der einmaligen Erfassung ist es nicht getan. Wie wird das System verbessert? Was haben wir aus der bisherigen Reise gelernt? Was sind die nächsten Schritte? |

Qualitätsmanagement trifft Nachhaltigkeit

Sie sehen, das Rad wird nicht neu erfunden. Unternehmen, die bestehende System für Qualitätsmanagement (ISO 9001, 14001, 45001, 50001) haben, sind bereits gut gerüstet. Sofern Sie nicht auf die Reise zum ESRS gestartet sind, dann wäre ein Abgleich der Anforderungen des ESRS zu den bestehenden Systemen hilfreich (Gap-Analyse).

Wenn es noch kein Qualitätsmanagementsystem gibt, weil Ihre Organisation sehr klein ist, ist es dennoch wichtig, sich einen Überblick zu verschaffen. Wer ist da und wer kümmert sich um was? Gibt es eine Unternehmenszielsetzung? Welche Unterlagen sind schon da?

Marcus Krüger betont: „Es gibt in einem Unternehmen nichts, was nicht Einfluss auf die Qualität oder die Nachhaltigkeit hat.“

Dieser Aussage schließe ich mich an, denn Nachhaltigkeit geht nicht mehr weg. Kluge Unternehmer:innen erkennen die Potentiale dahinter und nutzen die Chancen. Wollen Sie mehr erfahren? Dann schreiben Sie mir eine kurze Nachricht! Wir bieten kurze Impulsformate für Führungskräfte an, damit Sie für die bevorstehenden Gesetzesänderungen vorbereitet sind.

Herzliche Grüße

Marlene Buchinger

#RestartThinking

Veränderung. Denken. Können.

Wenn Sie erfahren wollen worauf ein erfahrener Auditor beim QM-Audit achtet? Dann sehen Sie die ganze Folge des #RestartThinking Fokus Interviews auf unserem Buchinger|Kuduz Youtube Kanal. Abonnieren Sie den Kanal um keine neue Folge zu verpassen.